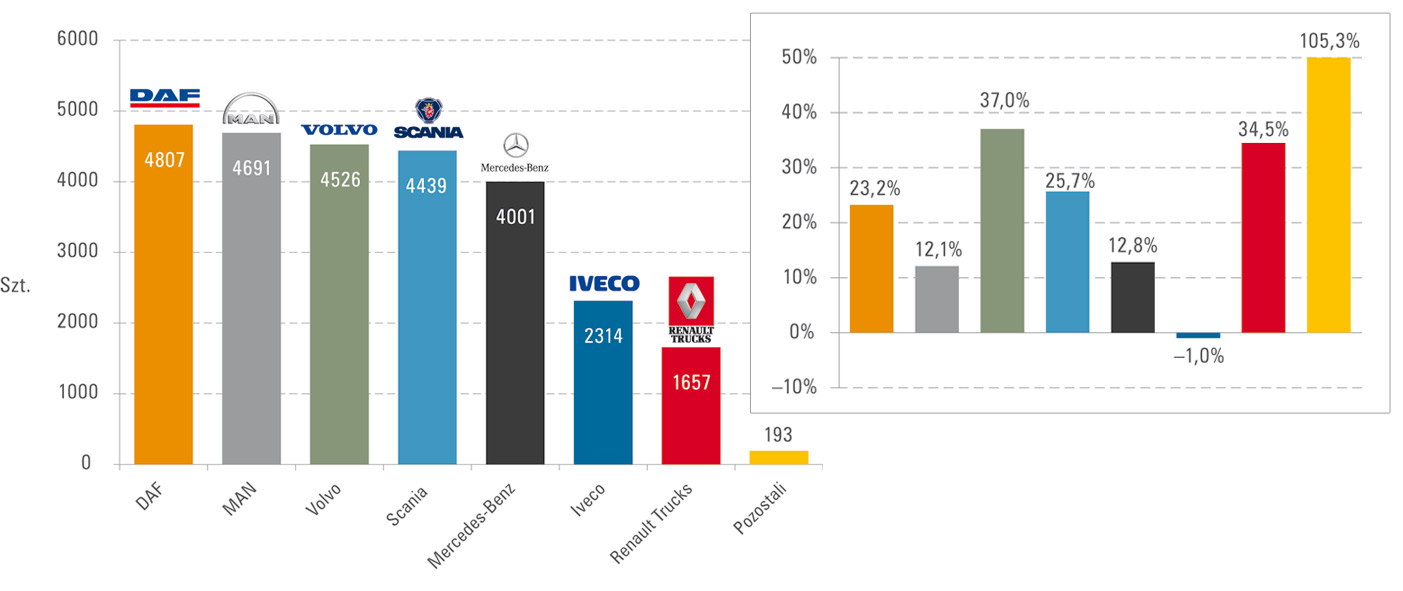

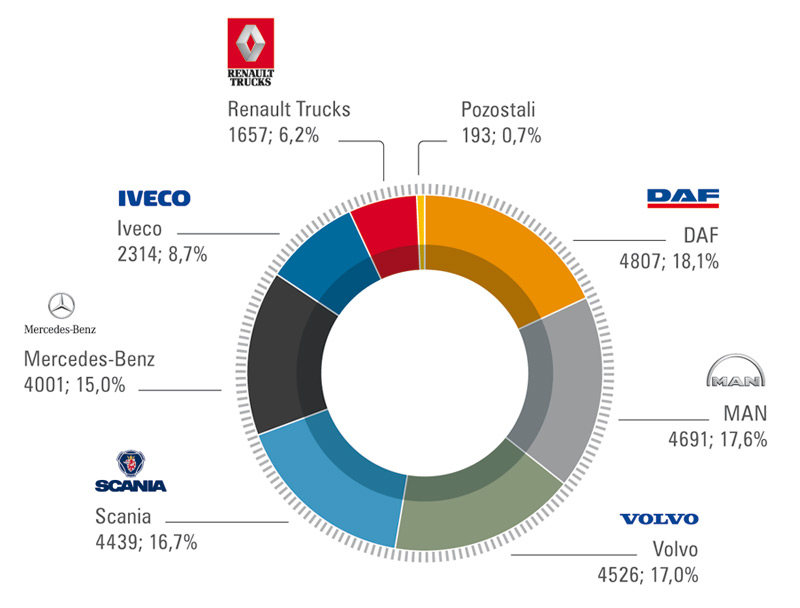

Sprzedaż samochodów ciężarowych (dmc. > 3,5 t) w Polsce w roku 2016 wzrosła o 18,7% r/r, do klientów trafiło 26 628 pojazdów – najwięcej w historii. Szczegółowe wyniki z podziałem na marki i segmenty masowe oraz udziały w rynku przedstawiamy w tabeli 2 oraz na rysunkach 1–4.

W 2016 r. popyt na samochody segmentu lekkiego i średniego (dmc. od 3,5 do 16 t) w zasadzie utrzymał się na dotychczasowym poziomie (+0,3%) – sprzedano 2197 pojazdów, dominowały tradycyjnie ciężarówki segmentu dystrybucyjnego (6–16 t dmc., 1872 szt.), jednak należy odnotować wyraźny wzrost sprzedaży o 16,5% r/r ciężkich samochodów dostawczych (3,5–6 t dmc.) – chętnych znalazło 325 pojazdów (w 2015 r. tylko 279 szt.). Są to dalsze skutki objęcia opłatami za autostrady w niektórych krajach UE samochodów o dmc. powyżej 7,5 t.

Rewelacyjnie sprzedawały się nowe samochody segmentu ciężkiego (dmc. > 16 t) – do użytkowników trafiło 24 431 pojazdów, o 20,7% więcej niż w 2015 r. Jak widać, tempo wzrostu nieco zmalało (+31,7% w 2015 r.) – świadczy to o słusznej obawie właścicieli flot przed lekkomyślnym inwestowaniem w tabor. Udział samochodów ciężkich w rynku wyniósł aż 91,7%, czyli o 1,5% więcej niż rok wcześniej. Sprzedaż ciężkich ciągników siodłowych wzrosła o 23,7% w skali roku do poziomu 21 037 szt., co stanowi 86,1% całej sprzedaży nowych samochodów w segmencie ciężkim (wzrost o 2,1%).

W 2016 r. zarejestrowano 28 500 używanych samochodów ciężarowych – jest to o 2,5% więcej niż w 2015 r. W ubiegłym roku ciężarówki używane stanowiły 51,7% całkowitej sprzedaży, nowe – 48,3% – różnica wynosi zatem tylko 3,4% (w porównaniu z rokiem 2015 i 2014 różnica wynosiła 23,9% na korzyść używanych). Wyraźnie widzimy zatem zwiększenie zainteresowania samochodami nowymi – wynika to m.in. jeszcze z ograniczonej dostępności na rynku wtórnym pojazdów Euro VI oraz opłacalności eksploatacji euroszóstek. Niemal równy rozkład sprzedaży samochodów nowych i używanych świadczy także o coraz większej dojrzałości polskich firm transportowych i optymalizacji całkowitego kosztu własności, niekoniecznie przez obniżanie ceny zakupu samochodu.